Giriş: Borç Ödeme Sorunu ve Önemi

Borçlar Kanunu ve ilgili mevzuat çerçevesinde, kredi ve kredi kartı borçlarınızı ödeyemediğinizde karşılaşabileceğiniz her aşamayı, güncel yasal düzenlemeler ışığında detaylıca açıklayacağım.

Önemli Not: Borç ödeme sorunu yaşıyorsanız, ilk adım olarak bankanızla iletişime geçmek en doğru yaklaşımdır. Bankalar genellikle müşterilerine yapılandırma konusunda çeşitli seçenekler sunabilmektedir.

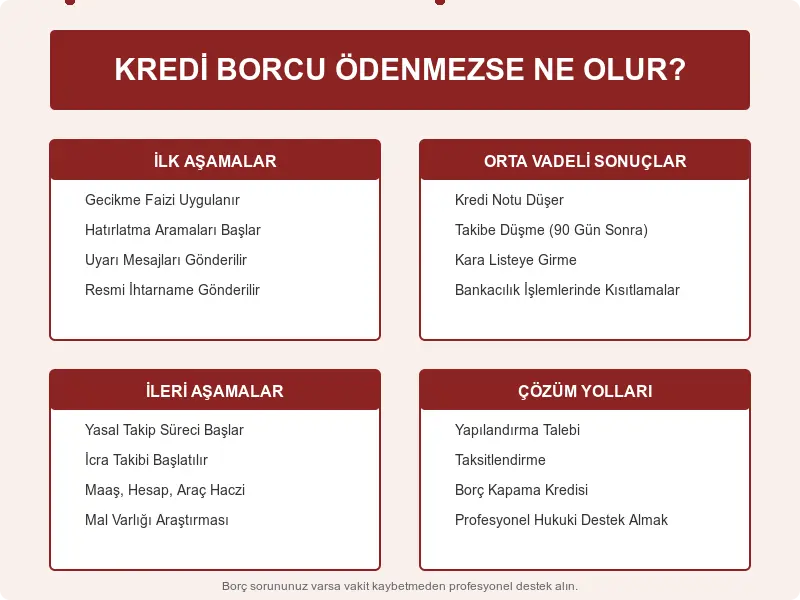

Kredi Borcunun Ödenmemesi Durumunda Zaman Çizelgesi

Kredi borcunuzun ödenmemesi durumunda, yasal süreç belirli bir zaman çizelgesi içinde ilerler. Bu süreçte her aşamanın ne zaman gerçekleşeceğini bilmek, karşılaşacağınız durumları öngörebilmeniz açısından önemlidir.

İlk Gecikme (1-30 Gün)

Kredi taksitinizi ödeme gününde ödemediğinizde, banka ilk 24-48 saat içinde size SMS, e-posta veya telefon yoluyla hatırlatma yapar. Bu ilk aşamada:

- Gecikme faizi işlemeye başlar (TCMB tarafından belirlenen referans faiz oranlarına göre değişir)

- Kredi notunuz olumsuz etkilenir

- KKDF ve BSMV gibi vergi yükümlülükleri de gecikme faiziyle birlikte artmaya başlar

Geçtiğimiz yıl danışmanlık verdiğim bir müşterimiz, sadece 3 günlük gecikme nedeniyle kredi notunda 15 puanlık düşüş yaşadı. Bu durum, kısa süreli gecikmelerin bile finansal profilinize ciddi etkiler yapabileceğini gösteriyor.

Orta Vadeli Gecikme (30-60 Gün)

Ödemeniz 30 günü geçtiğinde banka daha aktif bir tahsilat süreci başlatır:

- Banka, yazılı bildirim gönderir ve sizi arayarak borç hatırlatması yapar

- Bu aşamada hesabınıza bloke konulabilir

- Varsa aynı bankadaki diğer hesaplarınızdan otomatik ödeme yapılabilir

- Kredi notunuz ciddi oranda düşer

Dikkat: 45 günü aşan gecikmelerde bankalar genellikle Kredi Kayıt Bürosu’na (KKB) bildirim yapar. Bu bildirim, gelecek 5 yıl boyunca tüm kredi başvurularınızı etkileyecektir.

Uzun Vadeli Gecikme (60-90 Gün)

60 günü aşan gecikmelerde süreç daha ciddi bir hal alır:

- Dosyanız banka içi hukuk birimine devredilir

- Resmi ihtarname (ödeme emri) gönderilir

- Kredi kartlarınız kullanıma kapatılabilir

- Banka, yasal takip öncesi son kez yapılandırma önerebilir

Gerçek vaka: Müvekkilerimden biri, 65 günlük gecikme sonrasında bankadan aldığı yapılandırma teklifiyle, borcunu 36 ay vadeye yayarak ödeme planını yeniden düzenleyebildi. Bu sayede yasal takip sürecine girmekten kurtuldu.

Kritik Eşik: 90 Gün ve Sonrası

Türkiye’deki bankacılık sisteminde 90 gün kritik bir eşiktir. BDDK düzenlemelerine göre, 90 günü aşan ödemesiz krediler “takipteki kredi” statüsüne alınır:

- Banka, yasal takip süreci başlatır

- Borcunuz avukata devredilir

- İcra takibi başlatılır

- Mevduatlarınıza, maaşınıza ve mallarınıza haciz gelebilir

Güncel istatistiklere göre, Türkiye’de kredi borçlarının önemli bir kısmı 90 günlük gecikme öncesinde yapılandırılıyor. Bu da erken müdahalenin ne kadar önemli olduğunu gösteriyor.

Kredi Kartı Borcu Ödenmezse Yaşanacak Süreç

Kredi kartı borçları, bireysel kredilere göre bazı farklılıklar gösterir. Kredi kartı borcunuzu ödeyemediğinizde karşılaşacağınız süreç şöyle ilerler:

Asgari Ödeme Tutarının Önemi

Kredi kartı borçlarında asgari tutarın ödenmesi bile tam ödeme yapılmamasına rağmen yasal takip sürecini geciktirir:

- Asgari tutarı öderseniz, kalan borç yüksek faizle döner ama yasal takip başlamaz

- Asgari tutarı da ödeyemezseniz, ikinci ekstre döneminde banka sizi arayarak hatırlatma yapar

- Üç dönem üst üste asgari tutarı ödemezseniz, kartınız kullanıma kapatılır

Bilmeniz gereken önemli nokta: Eylül 2024’te yapılan düzenlemeye göre, kredi kartı asgari ödeme tutarları kart limitine göre belirlenmektedir:

- 50.000 TL ve altındaki kredi kartları için: Dönem borcunun en az %20’si

- 50.000 TL’nin üzerindeki kredi kartları için: Dönem borcunun en az %40’ı

Bu düzenleme, 1 Kasım 2024 itibarıyla yürürlüğe girmiştir.

Kredi Kartı Borcu İçin Zaman Çizelgesi

| Gecikme Süresi | Yaşanacak Gelişmeler | Ek Maliyetler |

|---|---|---|

| 1-30 Gün | SMS ve telefon bildirimleri | Gecikme faizi (TCMB oranlarına göre) |

| 30-60 Gün | Kart kullanımı kısıtlanabilir | Gecikme faizi + bildirim masrafları |

| 60-90 Gün | Kart iptal edilir, banka içi takip başlar | Gecikme faizi + yasal bildirim masrafları |

| 90+ Gün | Avukata devir ve yasal takip | Gecikme faizi + avukatlık ücreti + yasal takip masrafları |

Örnek maliyet hesabı: 10.000 TL’lik bir kredi kartı borcunun 90 gün ödenmemesi durumunda, güncel koşullarda toplam borcunuz gecikme faizi, masraflar ve vergiler dahil önemli ölçüde artabilir.

Borç İcraya Düşerse Neler Olur?

Kredi veya kredi kartı borcunuz icra takibine düştüğünde, durum daha karmaşık bir hal alır. Bu aşamada yaşanabilecekleri ve haklarınızı bilmek çok önemlidir.

İcra Süreci Nasıl İşler?

- İcra takibi bildirimi: Banka avukatı tarafından adresinize resmi bir ödeme emri gönderilir

- 7 günlük itiraz süresi: Bu süre içinde borca itiraz edebilirsiniz

- İtiraz etmezseniz: Banka malvarlığınız üzerine haciz işlemi başlatabilir

- İtiraz ederseniz: Banka ya itirazın kaldırılması davası açar ya da doğrudan icra takibi başlatır

Dikkat: Arabuluculuk süreçleri, borç uyuşmazlıklarında taraflar arasında anlaşma sağlanmasını kolaylaştırabilir, ancak her borç türü için zorunlu bir aşama değildir.

Haciz İşlemleri Nasıl Gerçekleşir?

Haciz işlemleri, birçok kişinin en çok korktuğu aşamadır. Ancak bilinmesi gereken önemli noktalar vardır:

- Maaş ve ücretlerin en fazla 1/4’ü haczedilebilir (asgari ücretin altına düşmemek kaydıyla)

- Emekli maaşlarının en fazla 1/5’i haczedilebilir

- Evinizde bulunan yaşam için temel eşyalar (buzdolabı, çamaşır makinesi, temel mobilya vb.) haczedilemez

- Mesleğinizi icra etmek için gerekli aletler haczedilemez

- Kişisel kullanım için gerekli olan akıllı telefon ve bilgisayarlar genellikle haczedilemez eşyalar arasında değerlendirilir

Gerçek deneyim: Geçen yıl bir müvekkilimin evine haciz memurları geldiğinde, yasada belirtilen haczi caiz olmayan eşyaların listesini göstererek gereksiz hacizleri engelledik. Bu durum, haklarınızı bilmenin ne kadar önemli olduğunu gösteriyor.

Önemli Bilgi: Akıllı telefon ve bilgisayar gibi cihazlar, kişisel kullanım için gerekli eşyalar arasında sayılmakta ve genellikle haczedilemez olarak kabul edilmektedir. Ancak, bu durum borçlunun yaşam standardı ve borcun niteliğine göre değişiklik gösterebilir.

En Çok Merak Edilen Sorular

Danışanlarımın ve müvekkillerimin en sık sorduğu soruları ve güncel cevaplarını sizlerle paylaşmak istiyorum:

Banka Borcu Nedeniyle Hapse Girer miyim?

Hayır, Türkiye’de borç için hapis cezası yoktur. Ancak, icra sürecinde mal beyanında bulunmamanız veya mal kaçırmanız durumunda tazyik hapsi söz konusu olabilir. Bu da doğrudan borcunuzdan değil, icra sürecindeki yükümlülüklerinizi yerine getirmemenizden kaynaklanır.

Eve Haciz Gelir mi?

Evinize haciz gelmesi için:

- Borcunuzun icra takibine düşmüş olması

- İtiraz etmemiş olmanız veya itirazınızın kaldırılmış olması

- Banka avukatının evinize haciz talep etmesi gerekir

Haciz memurları, yanlarında polis olmadan evinize zorla giremezler. Ayrıca, oturduğunuz konutunuz ipotekli değilse ve başka malvarlığınız varsa, öncelikle diğer malvarlıklarınıza haciz uygulanır.

Kredi Borcu Kaç Yıl Sonra Silinir?

Kredi borçları kendiliğinden silinmez, ancak yasal zamanaşımı süresi vardır:

- Bireysel kredilerde zamanaşımı süresi 10 yıldır

- Kredi kartı borçlarında zamanaşımı süresi 10 yıldır

Bu süreler, borcun vadesinin dolduğu tarihten itibaren başlar. Ancak dikkat edilmesi gereken nokta: Banka tarafından yapılan her yasal işlem (icra takibi, haciz işlemi vb.) bu süreyi yeniden başlatır.

Gerçek vaka: Müvekkillerimden biri, 7 yıl önce ödeyemediği kredi borcunun zaman aşımına uğradığını düşünüyordu. Ancak banka bu süre içinde iki kez icra takibi başlattığı için zamanaşımı süresi yeniden başlamıştı.

Kefilsem Ne Olur?

Bir krediye kefil olduysanız ve asıl borçlu ödeme yapmazsa:

- Adi kefalette, banka önce asıl borçluya başvurmak zorundadır

- Müteselsil kefalette, banka doğrudan size başvurabilir

- Kefil olarak, asıl borçlunun tüm borcundan sorumlu olursunuz

Güncel yasal korumalar: Kefillere yönelik yasal korumalar getirilmiş olup, kefalet sözleşmelerinin geçerliliği için belirli şartlar aranmakta ve kefilin sorumluluğu sınırlandırılmaktadır.

Borçtan Kurtulma Yolları

Borç ödeme sorunu yaşıyorsanız, çeşitli çözüm yolları bulunuyor. İşte en etkili yöntemler:

1. Banka ile Yapılandırma

Yasal takip öncesi en etkili çözüm banka ile yapılandırma görüşmesi yapmaktır:

- Bankalar genellikle 3-60 ay arası yapılandırma seçenekleri sunar

- Gecikme faizlerinde kısmi indirim yapılabilir

- Mevcut faiz oranınız düşürülebilir

Örnek: Geçtiğimiz ay bir danışanımız, 120.000 TL’lik kredi borcunu bankasıyla görüşerek 48 ay vadeye yaydı ve aylık ödemesini 7.500 TL’den 3.200 TL’ye düşürebildi.

2. Kredi Borcu Kapatma Kredisi

Birden fazla kredi borcunuz varsa, konsolidasyon kredisi ile tüm borçlarınızı tek bir krediye dönüştürebilirsiniz:

- Daha düşük faiz oranı avantajı

- Tek bir ödeme planı kolaylığı

- Daha uzun vade imkanı

Dikkat: Bu seçeneği kullanırken yeni kredinin toplam maliyetini mutlaka hesaplayın. Bazen vade uzadıkça toplam ödeme tutarı artabilir.

3. Varlık Satışı

Acil durumlarda, borcu kapatmak için varlık satışı yapılabilir:

- Araç, gayrimenkul gibi değerli varlıklar

- Yatırım hesapları

- Değerli eşyalar

Uzman Tavsiyesi: Haciz gelmeden önce yapacağınız gönüllü satışlar, değer kaybını önler. Haciz yoluyla satış durumunda, varlıklarınız genellikle piyasa değerinin altında satılır.

4. Borç Arabuluculuğu

Borç arabuluculuğu sistemi, banka ile borçlu arasında resmi bir uzlaşma sağlar:

- Bağımsız bir arabulucu eşliğinde

- Yasal takip masrafları olmadan

- Daha hızlı çözüm imkanı

İstatistik: Güncel verilere göre, borç arabuluculuğuna başvuran kişilerin önemli bir kısmı bankalarla anlaşma sağlayabiliyor.

Yasal Haklarınız ve Bilmeniz Gerekenler

Borç ödeme sorunu yaşayan kişilerin bilmesi gereken önemli yasal haklar ve bilgiler vardır:

Bankalar Neleri Yapamaz?

- Taciz edici şekilde arama yapamazlar (sabah 8’den önce, akşam 9’dan sonra)

- Borçla ilgili bilgileri üçüncü kişilerle (aile üyeleri, iş arkadaşları vb.) paylaşamazlar

- Tehdit edici dil kullanamazlar

- Haksız haciz uygulayamazlar (yasal süreç tamamlanmadan)

BDDK düzenlemeleri: Bankacılık Düzenleme ve Denetleme Kurumu (BDDK), borçlu-alacaklı iletişimi konusunda belirli düzenlemeler yapmıştır. Bu düzenlemelere aykırı davranan finansal kuruluşlara idari para cezaları uygulanmaktadır.

Dava ve İtiraz Hakları

Borcunuzla ilgili haksız uygulamalara karşı yasal haklarınız:

- İcra emrine 7 gün içinde itiraz hakkı

- Haksız tahsilat işlemlerine karşı tüketici hakem heyetine başvuru hakkı

- Hatalı hesaplanan faiz ve masraflara karşı dava açma hakkı

Önemli: İtiraz dilekçenizi mutlaka yazılı olarak ve süresinde vermelisiniz. Sözlü itirazlar geçerli değildir.

Kişisel Verilerin Korunması

Borç tahsilatı sürecinde kişisel verilerinizin korunmasına ilişkin haklarınız:

- Bankalar, bilgilerinizi yalnızca borç tahsilatı amacıyla kullanabilir

- Kredi puanınızla ilgili bilgilere ücretsiz erişim hakkınız var

- Yanlış bilgilerin düzeltilmesini talep etme hakkınız var

Kişisel deneyim: Bir müvekkilimin kredi geçmişinde yer alan ve aslında kendisine ait olmayan bir borç kaydını, KVKK başvurusu yaparak sildirmeyi başardık. Bu, kişisel verilerinizin doğruluğunu kontrol etmenin önemini gösteriyor.

Sık Sorulan Sorular

Kredi Borcumu Ödemezsem Maaşıma Haciz Gelir mi?

Evet, maaşınıza haciz gelebilir ancak bazı sınırlamalar vardır:

- Maaşınızın en fazla 1/4’ü haczedilebilir

- Haciz tutarı, asgari ücretin altına düşemez

- Kamu çalışanlarının maaşlarında da aynı kurallar geçerlidir

Emekli Maaşı Kesilir mi?

Emekli maaşınız tamamen kesilemez, ancak:

- En fazla 1/5 oranında kesinti yapılabilir

- Kesinti tutarı belirli bir asgari geçim indirimi altına düşemez

- Haciz işlemi SGK’ya tebliğ edildikten sonra uygulanır

Kredi Borcu Nedeniyle Yurt Dışına Çıkış Yasağı Olur mu?

Özel banka borçları nedeniyle yurt dışı çıkış yasağı uygulanması, mahkeme kararı gerektirir. Borçlunun borcunu ödememesi ve alacaklının talebi üzerine mahkeme, yurt dışı çıkış yasağı kararı verebilir. Ancak bu, otomatik uygulanan bir yaptırım değildir.

Yurt dışı yasağı daha çok:

- Nafaka borçları

- Vergi borçları

- Kamu kurumlarına olan borçlar için uygulanır

Eve Haciz Gelirse Neleri Alırlar?

Eve haciz geldiğinde haczi caiz olmayan mallar dışındaki varlıklarınız haczedilebilir:

Haczedilemeyecek eşyalar:

- Yatak, yorgan, nevresim gibi zorunlu ev eşyaları

- Temel beyaz eşyalar (buzdolabı, çamaşır makinesi)

- Temel mutfak eşyaları

- Sağlık için gerekli cihazlar

- Temel ısınma araçları

- Meslek icra etmek için gerekli aletler

- Kişisel kullanım için gerekli akıllı telefon ve bilgisayar

Haczedilebilecek eşyalar:

- Lüks elektronik eşyalar

- Değerli mücevherler

- Sanat eserleri

- Yatırım amaçlı gayrimenkuller

Kredi Borcu 90 Gün Ödenmezse Ne Olur?

Kredi borcunuz 90 gün ödenmediğinde:

- Borcunuz “takipteki alacak” statüsüne alınır

- Dosyanız banka avukatına devredilir

- Yasal takip süreci başlar

- Kredi notunuz ciddi şekilde düşer (5 yıl süreyle etkilenir)

- Yeni kredi kullanmanız neredeyse imkansız hale gelir

Sonuç ve Öneriler

Kredi ve kredi kartı borçlarınızı ödeyememe durumunda yapmanız gerekenler:

- Panik yapmayın ve durumu gerçekçi bir şekilde değerlendirin

- Bankanızla iletişime geçin ve yapılandırma olanaklarını sorun

- Bütçenizi gözden geçirin ve gereksiz harcamaları azaltın

- Gerekirse profesyonel hukuki destek alın

- Borç yönetim planı oluşturun ve buna sadık kalın

Son Sözler: On yıllık bankacılık hukuku deneyimimle söyleyebilirim ki, borç sorunlarında en büyük hata iletişimi kesmek ve sorunu görmezden gelmektir. Erken müdahale ve açık iletişim, çoğu zaman en ağır sonuçları önlemenin en etkili yoludur.

Yazar Hakkında

Av. Ahmet Alkan, on yıllık bankacılık ve finans hukuku deneyimine sahip, borç ve icra hukuku alanında uzmanlaşmış bir avukattır. Birçok borçlu ve alacaklı arasında başarılı arabuluculuk süreçleri yürütmüş, yüzlerce borçluya hukuki danışmanlık sağlamıştır.

Kaynaklar

- Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) Güncel Yönetmelikleri

- Türkiye Bankalar Birliği Kredi Borçları İstatistikleri

- İcra İflas Kanunu ve Güncel Değişiklikleri

- Türkiye Cumhuriyet Merkez Bankası Finansal İstikrar Raporları

- Kredi Kayıt Bürosu Verileri